- 你的位置:炒股配资查询_财盛金融_配资炒股合法吗 > 配资炒股合法吗 > 十大配资公司 【财经分析】美债收益率飙升,全球风险资产受冲击,华尔街“严阵以待”

十大配资公司 【财经分析】美债收益率飙升,全球风险资产受冲击,华尔街“严阵以待”

转自:新华财经

新华财经上海5月30日电(葛佳明)美联储官员的鹰派发言与强于预期的美国经济数据让美联储降息希望日益黯淡,美债收益率多数收涨令美股承压,华尔街投行们“嗅到”了风险。

5月29日(周三),与利率预期关联密切的2年期美债收益率一度升破5%的关口,尽管尾盘回吐了部分日内涨幅,但华尔街投行们不得不再次为美债收益率重返“5时代”做准备。

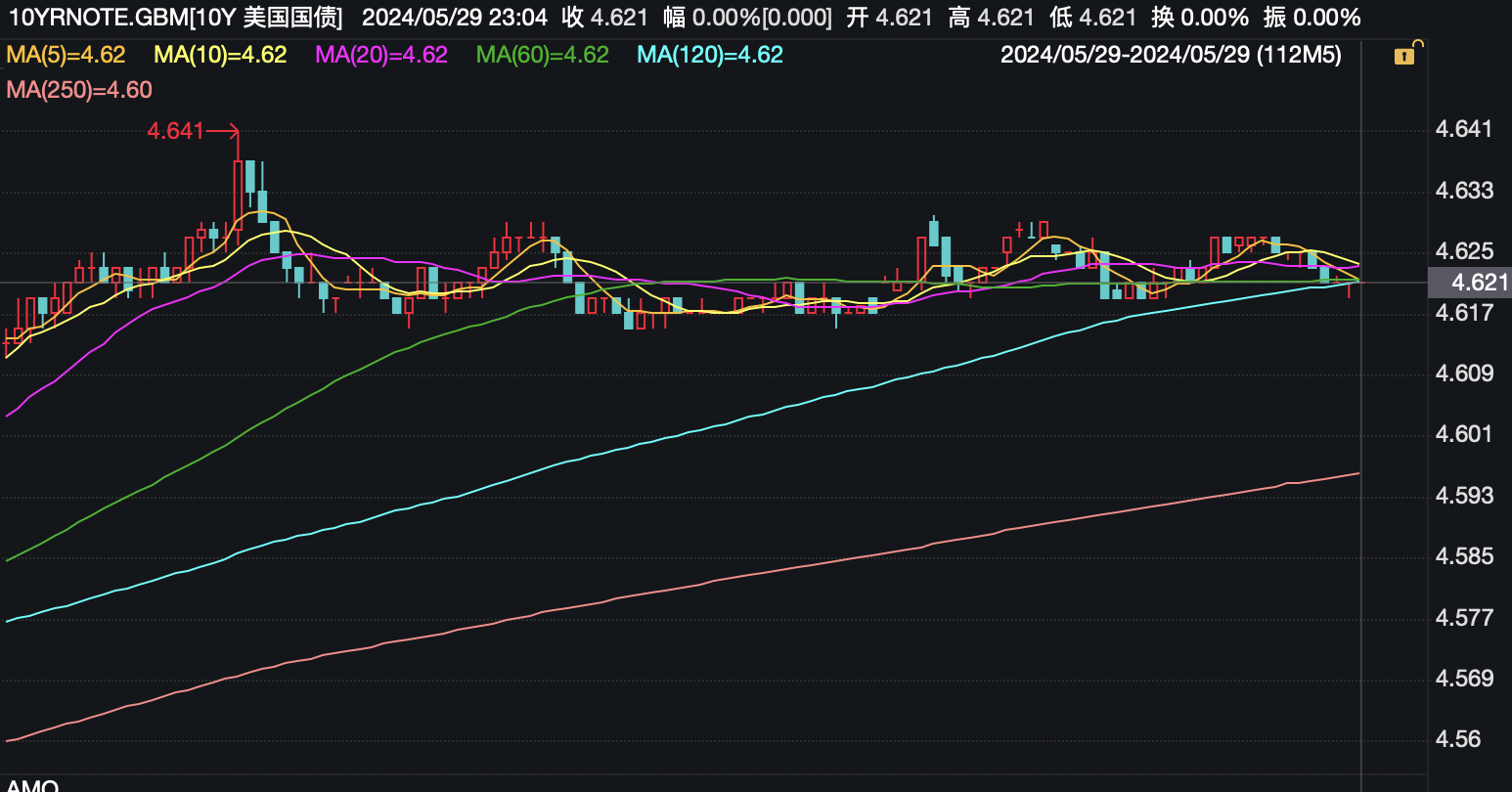

有“全球资产定价之锚”之称的基准10年期国债收益率连续第二天大涨报4.617%,盘中一度升至4.641%,为5月1日以来的最高水平。

市场普遍认为,美国5月消费者信心意外大幅上升与两场美债拍卖疲软都推动了美债收益率上行。与此同时,明尼阿波利斯联储主席卡什卡利的“鹰派”发言进一步让市场担忧美联储降息前景,美债走势进一步承压。

2年期美债与10年期美债收益率走高令全球股票市场承压,瑞士宝盛银行股票策略师Leonardo Pellandini表示,长期美债收益率走高的风险正侵蚀股票估值,短期压力已成定局。

美债收益率持续攀升

5月稍早,美国就业增速放缓与通胀降温信号一度让投资者降息预期重燃,美债收益率下滑,但随后公布的数据显示美国经济活动持续扩张,通胀有“卷土重来”之势再度打击了市场的降息预期。

本周以来,随着美债标售疲软,美联储官员鹰派发言不断与美国经济活动持续扩张等多重因素的影响,美债收益率再度飙升。

5月28日周二美国财政部先后拍卖的690亿美元两年期国债和700亿美元五年期国债结果不佳,令美债市场在周初伊始遭遇了抛售压力,5月29日周三发行的美国7年期国债继续走弱,中标利率为4.716%,较上月的4.185%大幅攀升。

衡量需求的标投倍数为2.48,低于上个月的2.61,也不及最近几次拍卖的平均水平2.56。

5月29日,美联储最新经济状况“褐皮书”出炉,报告显示,从4月初至5月中旬,美国经济活动持续扩张,大多数地区报告经济活动略有增长,物价继续以温和的速度上涨。但在不确定性上升和下行风险加大的背景中,“整体前景变得更加悲观”。

明尼阿波利斯联储主席卡什卡利在接受采访时表示,美联储应等待通胀取得重大进展后再降息。他还指出,如果通胀率未能进一步下降,美联储甚至有可能加息。他的发言推动了美债收益率攀升。

Truist Advisory Services固定收益部董事总经理Chip Hughey表示,美联储政策制定者的一系列发言强化了这样一种观念,即美联储在向前推进时将会非常谨慎。“美联储官员们反复强调在推进降息之前,他们需要看到更充分的通胀放缓证据时,美联储会言出必行。”

华尔街投行们严阵以待

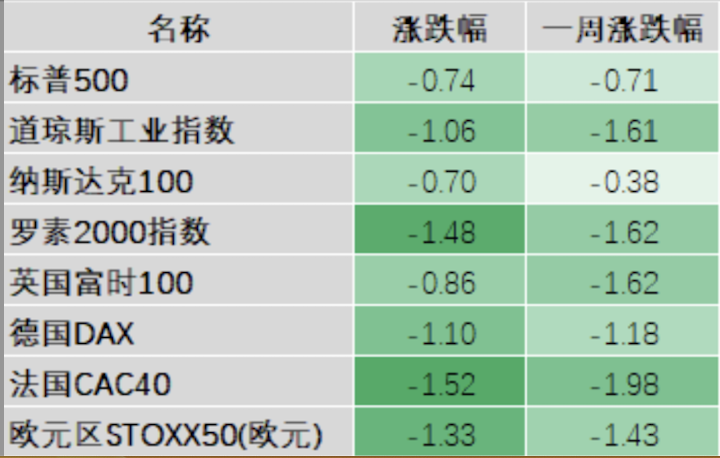

美国国债周三延续下行趋势,使得全球股市承压。美国三大股指全线收跌,道指跌1.06%,创下近1个月新低,纳指跌0.58%,标普500指数跌0.74%。亚太早盘多数股指下挫,日经225跌超1.5%,韩国KOSPI指数下跌1%,至2650.46点。

FX168财经北美分站表示,具体来看,受到密切关注的一个指标就是股票风险溢价指标,即为标准普尔500指数的盈利收益率与10 年期美债收益率之差。

不难看出,标普500指数的盈利收益率低于10年期美国国债收益率,形成了反向利差。当前这一反向利差达到了1%左右。根据美联储估值模型,这样的反向利差说明当前市场情绪较为悲观,债券相对于股票更具吸引力。

Catalyst/Millburn对冲策略基金认为,市场仍然高估了美联储降息的可能性,同时忽视了美国政府赤字对长期美债收益率的压力。预计10年期美国国债收益率可能会上升,做空5至10年期美国国债并买入短期票据和公司债。

根据彭博汇编的数据显示,Catalyst/Millburn管理的资产规模超过70亿美元,今年的回报率接近14%,击败了94%的同行,在过去五年中,该基金的业绩排名前10%。

Catalyst/Millburn对冲策略基金驻纽约首席投资官David Miller表示,他们认为美联储更有可能无法在今年开启降息周期。在通胀回升的情况下,美联储如何能够降低利率?

随着降息预期回落,美元与美债收益率维持高位,黄金价格出现了“高位跳水”,自高点2450.1美元/盎司回落超120美元/盎司。美元再度走强,也让亚洲货币疲软再度成为市场参与者与决策部门更为关注的焦点。

接下来有哪些看点?

今年以来市场关于美联储的降息预期反复摇摆,在6月13日凌晨的美联储FOMC会议前包括PCE、非农数据等在内的各项指标经济数据或再度影响市场的降息预期。

本周宏观方面的一大主要焦点,将是周五公布的美国4月消费者支出物价指数(PCE),这也是美联储最为青睐的通胀指标。

市场预期4月PCE将回落,核心PCE环比增速降至0.2%,创去年12月以来低位。值得注意的是,美联储官员正密切关注核心通胀中服务价格的变化,将成为物价走势的关键,成为美联储货币政策的重要指引。

6月7日,美国劳工统计局将公布5月非农数据,若延续4月非农就业人数疲软以及失业率继续上升至4%的情况,或许意味着劳动力市场已“拉响警报”,迫使美联储考虑在通胀尚未降温前提前开启降息。

编辑:谈瑞十大配资公司

]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP